Er is veel te doen over vereenvoudiging van juridische documentatie, zoals algemene voorwaarden. Met name banken en vooral verzekeraars hebben daar flink de schouders onder gezet. Maar wat is het effect van eenvoudiger juridische taal op de lezer, de consument? Vertaalt eenvoudiger tekstniveau zich inderdaad in ander ‘denken, beslissen en doen’ bij de lezer? Gaan consumenten bij eenvoudiger tekstniveau in algemene voorwaarden anders denken en beslissen? Zouden ze inderdaad een ‘beter gevoel’ over de financiële dienstverlener krijgen en deze daarom anders tegemoet treden in geval van conflict?

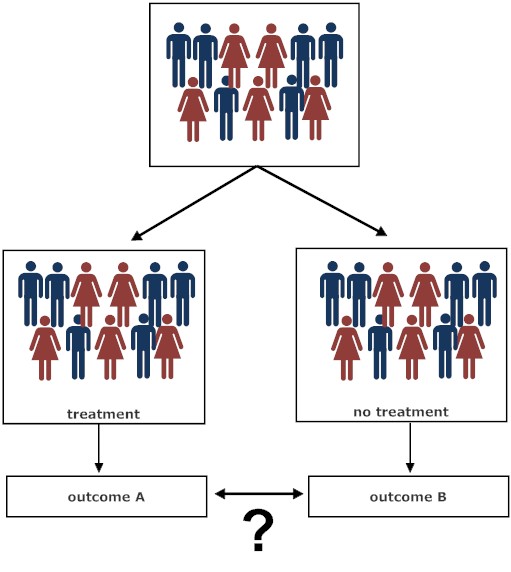

Samen met Pieter Desmet en Mark van Dam voerde ik een experiment uit om daarover iets meer te weten te komen. Wij deelden een groep van ruim 1500 respondenten ‘blind’ op in twee groepen. De ene groep kreeg de ‘moeilijke’ verzekeringsvoorwaarden te lezen, de andere de ‘makkelijke’. En vervolgens vertoonde de verzekeraar in de beide groepen hetzelfde gedrag, namelijk een teleurstellende afwijzing van de claim. Reageren de groepen verschillend? Ja, tot op zekere hoogte wel.

We publiceerden over deze studie onlangs in een tijdschriftartikel: W.H. van Boom, P. Desmet, M.R. van Dam, Eenvoudige tekst, eenvoudige claim? Over de invloed van tekstniveau in algemene verzekeringsvoorwaarden op verwachtingen en gedrag van consumenten, Tijdschrift voor Consumentenrecht en Handelspraktijken 2015/4, p. 200-207.

In deze bijdrage geef ik een korte samenvatting van de opzet en uitkomsten van het experiment. De bovengenoemde tijdschriftpublicatie verkent en rapporteert alle theorie, literatuur en statistieken.

Een ongeluk en een afwijzing

De proefpersonen deden via een internetapplicatie mee aan het (betaalde) experiment. Ze waren in bezit van een rijbewijs, hadden over het algemeen redelijk veel ervaring met deelname aan het verkeer én met het afsluiten van verzekeringen.

De casus die de proefpersonen voorgeschoteld kregen, bestond uit een scenario waarin zij zich moesten voorstellen dat ze op een winterochtend een rotonde naderden met hun auto en dat zij, hoewel zij zich aan de snelheid hielden en vaart minderden, in een slip raakten en een andere auto aanreden. De oorzaak was een stuk opgevroren wegdek. De andere auto was beschadigd en de andere bestuurder had licht letsel.

Vervolgens kregen de proefpersonen de tekst van ‘hun’ autoverzekering voorgeschoteld. De opdracht die zij kregen was om te onderzoeken of naar hun inzicht het schadevoorval gedekt zou worden. Deze vraag moesten de proefpersonen beantwoorden aan de hand van de polisvoorwaarden die zij kregen. Wat zij niet wisten was dat zij gerandomiseerd waren toegewezen aan één van twee testcondities: zij kregen ofwel de ‘moeilijke’ ofwel de ‘makkelijke’ polisvoorwaarden te lezen (voor meer informatie over de wijze van vaststelling van het niveau verwijs ik naar ons artikel).

De teksten die wij voorlegden, waren gebaseerd op een echte autoverzekering. Een verzekeraar had namelijk zijn voorwaarden vernieuwd, niet qua inhoud maar alleen qua taal. Daarom konden we de oude en de nieuwe set voorwaarden gebruiken voor ons experiment. We pasten de volgorde, layout en dergelijke aan, zodat daarin geen verschillen meer zaten. Het ging namelijk niet om het verschil in de boodschap maar om het verschil in taalniveau (de moeilijkheidsgraad van een tekst). Wat we vervolgens ded en – en dat is ongebruikelijk bij dit soort studies – is de hele set voorwaarden voorleggen aan de proefpersonen. Zodoende moesten zij zelf hun weg zien te vinden door de tekst. De gedachte hierachter was dat we daarmee de meest waarheidsgetrouwe testwijze hanteerden. En dat de proefpersonen al lezend en zoekend ‘ondergedompeld’ werden in het bad van de moeilijke vs. makkelijke zinnen.

en – en dat is ongebruikelijk bij dit soort studies – is de hele set voorwaarden voorleggen aan de proefpersonen. Zodoende moesten zij zelf hun weg zien te vinden door de tekst. De gedachte hierachter was dat we daarmee de meest waarheidsgetrouwe testwijze hanteerden. En dat de proefpersonen al lezend en zoekend ‘ondergedompeld’ werden in het bad van de moeilijke vs. makkelijke zinnen.

De proefpersonen werd vervolgens gevraagd om aan te geven hoe moeilijk zij de gelezen voorwaarden vonden. Daarna werden hun verwachtingen gepeild door hun te vragen welk deel van de schade aan de andere auto vergoed zou worden (niets, minder dan de helft, de helft, meer dan de helft, alles).

Om vervolgens hun conflictreacties te meten, werd proefpersonen daarna verteld dat hun verzekeringsmaatschappij een weigeringsbrief aan hen stuurde, waarin de verzekeraar zich op het standpunt stelde dat het ongeluk te wijten was aan het eigen ‘roekeloos rijgedrag’ en dat de proefpersoon dus zelf diende op te draaien voor de schade. De beide versies van de verzekeringspolis hanteerden een uitsluiting voor ‘roekeloos rijden’, maar de polissen definieerden niet wat daaronder viel te verstaan. Daarmee zijn de polisvoorwaarden minst genomen ambigue: ze geven in elk geval geen rechtstreeks antwoord op de vraag of deze situatie roekeloosheid oplevert. Deze keuze voor ambiguïteit was doelbewust: het ging ons er immers om te meten wat het effect van het niveau van de tekst op het vertrouwen van de lezer was, niet op het beter begrip van de tekst. De proefpersonen werden daarna bevraagd op de mate waarin zij zich konden vinden in de afwijzende houding van de verzekeraar en de mate van bereidheid om een conflict aan te gaan met de verzekeraar.

om te meten wat het effect van het niveau van de tekst op het vertrouwen van de lezer was, niet op het beter begrip van de tekst. De proefpersonen werden daarna bevraagd op de mate waarin zij zich konden vinden in de afwijzende houding van de verzekeraar en de mate van bereidheid om een conflict aan te gaan met de verzekeraar.

Resultaten

Het bleek dat de proefpersonen die de moeilijke versie kregen, deze ook significant moeilijker vonden dan de andere groep, die de makkelijke versie hadden gekregen. Het verschil was consistent maar subtiel.

De proefpersonen werd vervolgens gevraagd naar hun claimverwachting (welk deel van de schade aan de andere auto vergoed zal worden; niets, minder dan de helft, de helft, meer dan de helft, alles). Het bleek dat het vereenvoudigen van tekstniveau in algemene voorwaarden een positieve invloed heeft op de claimverwachting van de wederpartij. Proefpersonen die de makkelijke versie hadden gekregen, verwachten ook dat een groter gedeelte vergoed zou worden. Ook hier was het verschil subtiel.

De conflictbereidheid werd getrapt getest. We brachten drie stadia van ‘conflictbereidheid’ in kaart: (1) bereidheid om verdere informatie zoeken, (2) bereidheid om een klacht in te dienen en (3) bereidheid om juridisch te procederen. Consistent met onze verwachting zagen we dat dat conflictbereidheid positief geassocieerd was met claimverwachting: hoe hoger de claimverwachting, hoe meer bereid men was om informatie in te winnen na de afwijzende houding van de verzekeraar, hoe groter de bereidheid om een klacht in te dienen en hoe groter de bereidheid om te p rocederen. Ook zagen we hogere claimverwachting geassocieerd met een grotere conflictbereidheid in het geval de claimverwachting teleurgesteld werd. Daarmee toont onze studie een indirect effect aan van tekstniveau op conflictbereidheid. Een rechtstreeks effect van het vereenvoudigen van tekstniveau op grotere conflictbereidheid vonden wij echter niet.

rocederen. Ook zagen we hogere claimverwachting geassocieerd met een grotere conflictbereidheid in het geval de claimverwachting teleurgesteld werd. Daarmee toont onze studie een indirect effect aan van tekstniveau op conflictbereidheid. Een rechtstreeks effect van het vereenvoudigen van tekstniveau op grotere conflictbereidheid vonden wij echter niet.

Implicaties

Wat kunnen we leren uit deze resultaten? Vertaalt eenvoudiger tekstniveau zich inderdaad in ander ‘denken, beslissen en doen’ bij de lezer? Gaan consumenten bij eenvoudiger tekstniveau in algemene voorwaarden anders denken en beslissen? Zouden ze inderdaad een ‘beter gevoel’ over de financiële dienstverlener krijgen en deze daarom anders tegemoet treden in geval van conflict?

We vonden dat de claimverwachting groter was bij eenvoudiger tekstniveau en dat een hogere claimverwachting ook geassocieerd is met een hogere conflictbereidheid. Eenvoudiger tekst doet dus zeker ‘iets’ met verwachtingen van de lezer maar ook onrechtstreeks met de conflictbereidheid. Dat is ongetwijfeld koren op de molen van zowel voor- als tegenstanders van jip-en-janneke taal in contracten met consumenten en van hen die ‘klantbelang’ centraal willen stellen in wet- en regelgeving. Maar we vonden geen rechtstreeks verband tussen tekstniveau en conflictgedrag. En de verschillen tussen beide groepen waren er wel, maar ze waren niet enorm groot. Dat zal te maken hebben met de tamelijk subtiele verschillen in tekstniveau bij de ‘moeilijke’ en ‘makkelijke’ versie. Zoveel leesbaarder worden ze niet, die voorwaarden…